令和4年度

ページ番号:456268990

更新日:2021年12月20日

(1)所得税と異なる課税方式を選択する場合の申告方法の見直し

特定配当等・特定株式等譲渡所得については、所得税と個人住民税で申告方法を選択できますが、所得税で確定申告を行なうこれらの所得の全てについて個人住民税では申告不要とする場合、原則として確定申告書の提出のみで申告手続きが完結できるよう、確定申告書に附記事項が追加されました。

そのため、上記の場合は、別途、個人住民税の申告書を提出する必要がなくなります。

対象となる場合

令和4年1月1日以降に提出期限が到来する確定申告書を提出する場合

記載方法

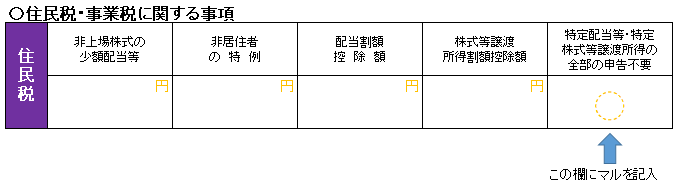

令和3年分確定申告書B表第二表の場合、下記のとおり、マルを記入する欄が追加されました。

この欄にマルを記入することで確定申告書で申告した特定配当等・特定株式等譲渡所得の全部について申告不要とする意思表示ができます。

【令和3年分確定申告書B表第二表イメージ】

(2)退職所得課税の適正化について

退職所得を算出する際は、退職所得が老後の糧となる等の性質から、退職所得控除額を差し引いた後の金額の2分の1にのみ課税します。

この取り扱いについて税制が改正され、勤続年数5年以下の特定役員等以外の退職金について、退職所得控除後の残額の300万円を超える部分は2分の1課税の適用外となりました。

対象となる退職所得

令和4年1月1日以後に支払われる退職所得

(3)住宅借入金等特別税額控除の見直し

住宅借入金等特別税額控除の控除期間を13年間とする特例が延長されます。対象となるのは、以下の対象要件を全て満たした方です。

また、この延長した部分に限り、合計所得金額が1,000万円以下の方について面積要件を緩和し、床面積が40平方メートル以上50平方メートル未満である住宅も対象とします。

対象要件

・住宅の対価の額または費用の額に含まれる消費税の税率が10%

・令和3年1月1日から令和4年12月末までの期間に入居

・契約期間が下記の表に該当

| 注文住宅 | 令和2年10月から令和3年9月末まで |

| 分譲住宅等 | 令和2年12月から令和3年11月末まで |

(4)軽自動車税(種別割)のグリーン化特例(軽課)の見直し

軽自動車税(種別割)は、これまでの税制改正において自家用乗用車のグリーン化特例(軽課)が延長されておりました。今回の税制改正において、自家用乗用車以外の下記の種別についても、重点化及び基準の切り替えを行った上で、2年間延長されました。

取得期間

令和3年4月1日から令和5年3月31日

軽課年度

取得の翌年度分のみ

軽減率

| 区分 | 軽減率 |

| 電気軽自動車、天然ガス軽自動車 | 75%軽減 |

| 2030年度基準90%達成 | 50%軽減 |

| 2030年度基準70%達成 | 25%軽減 |

| 区分 | 軽減率 |

| 電気軽自動車、天然ガス軽自動車 | 75%軽減 |

お問い合わせ

(1)から(3)の内容について

課税担当(税務調整)

電話:03-5744-1193

(4)の内容について

課税担当(庶務・諸税)

電話:03-5744-1192

共通FAX :03-5744-1515

メールによるお問い合わせ