納税通知書が送達されるときまでの申告が要件となる制度について

ページ番号:485688255

更新日:2025年4月10日

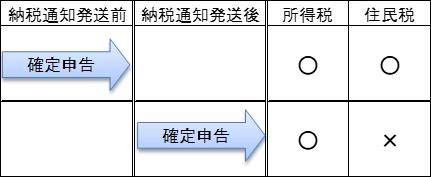

以下のものについては、特別区民税・都民税・森林環境税納税通知書の送達後に確定申告書を提出された場合、住民税の計算に算入されません(図 申告の仕組み 参照)。

期限内に確定申告書をご提出いただくようお願いします。

| 内容 |

|---|

| 青・白色専従者給与の必要経費算入 |

| 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除 |

| 特定居住用財産の譲渡損失の損益通算及び繰越控除 |

| 肉用牛の売却による事業所得に係る道府県民税及び市町村民税の課税の特例 |

| 居住用財産を譲渡した場合の長期譲渡所得に係る道府県民税及び市町村民税の課税の特例 |

| 特定管理株式等が価値を失った場合の株式等に係る譲渡所得等の課税の特例 |

| 特定中小会社が発行した株式に係る譲渡損失の繰越控除等及び譲渡所得等の課税の特例 |

| 先物取引の差金等決済に係る損失の繰越控除 |

上記事項を含んだ申告内容を反映させるためには、納税通知書(税額通知書)の送達前までに確定申告書を提出してください。

令和7年度の納税通知書(税額通知書)の発送予定日

住民税が給与天引きの方(特別徴収)の場合は、令和7年5月13日火曜日

それ以外の方(普通徴収)の場合は、令和7年6月10日火曜日

図 申告の仕組み(〇算入される ×算入されない)

図 申告の仕組み(〇算入される ×算入されない)

「上場株式等の配当所得等」及び「特定口座内(源泉徴収あり)の上場株式等の譲渡所得等」に係る課税方式の選択について

令和6年度(令和5年分)以降、「上場株式等の配当所得等」及び「特定口座内(源泉徴収あり)の上場株式等の譲渡所得等」に係る所得について、住民税と所得税で異なる課税方式を選択することができなくなりました。(詳細はこちらをご覧ください。)

お問い合わせ

メールによるお問い合わせ

お住まいの地域の担当地区

大森地区:大森・山王・馬込・中央・池上・平和島の各地区

調布地区:嶺町・田園調布・鵜の木・雪谷・千鳥・久が原・千束・石川町・仲池上・上池台の各地区

蒲田地区:蒲田・糀谷・羽田・萩中・六郷・矢口・下丸子・多摩川の各地区

連絡先

大森地区 電話:03-5744-1194

調布地区 電話:03-5744-1195

蒲田地区 電話:03-5744-1196

担当地区が不明の場合

庶務・諸税 電話:03-5744-1192

FAX(共通):03-5744-1515